财务会计人员在日常工作中不应只是核算和监督,还应参与到企业内部管理,对外交易等等各个环节,利用自身的专业知识和技能,从专业的角度为企业的利润最大化做出合理的参谋和筹划。

一、小企业购买存货不同情形下税会处理实务

(一)企业存货管理与核算

《小企业会计准则》第十一条规定:存货,是指小企业在日常生产经营过程中持有以备出售的产成品或商品、处在生产过程中的在产品、将在生产过程或提供劳务过程中耗用的材料和物料等,以及小企业(农、林、牧、渔业)为出售而持有的、或在将来收获为农产品的消耗性生物资产。

小企业的存货包括:原材料、在产品、半成品、产成品、商品、周转材料、委托加工物资、消耗性生物资产等。

(一)原材料,是指小企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

(二)在产品,是指小企业正在制造尚未完工的产品。包括:正在各个生产工序加工的产品,以及已加工完毕但尚未检验或已检验但尚未办理入库手续的产品。

(三)半成品,是指小企业经过一定生产过程并以检验合格交付半成品仓库保管,但尚未制造完工成为产成品,仍需进一步加工的中间产品。

(四)产成品,是指小企业已经完成全部生产过程并已验收入库,符合标准规格和技术条件,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品。

(五)商品,是指小企业(批发业、零售业)外购或委托加工完成并已验收入库用于销售的各种商品。

(六)周转材料,是指小企业能够多次使用、逐渐转移其价值但仍保持原有形态且不确认为固定资产的材料。包括:包装物、低值易耗品、小企业(建筑业)的钢模板、木模板、脚手架等。

(七)委托加工物资,是指小企业委托外单位加工的各种材料、商品等物资。

(八)消耗性生物资产,是指小企业(农、林、牧、渔业)生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

(二)企业存货单料同到会计核算实务

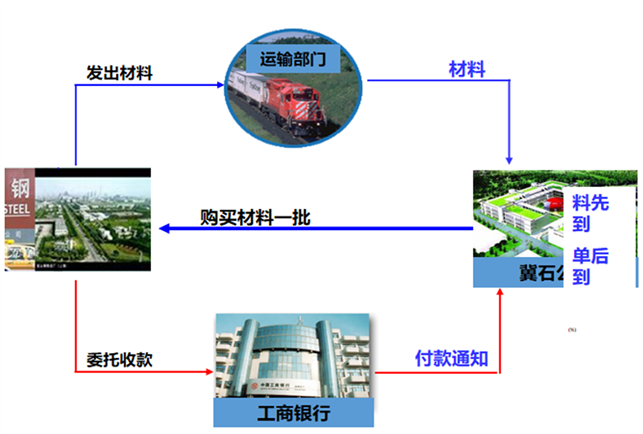

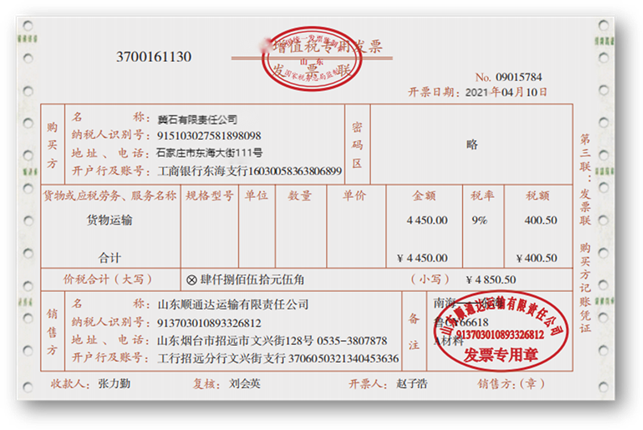

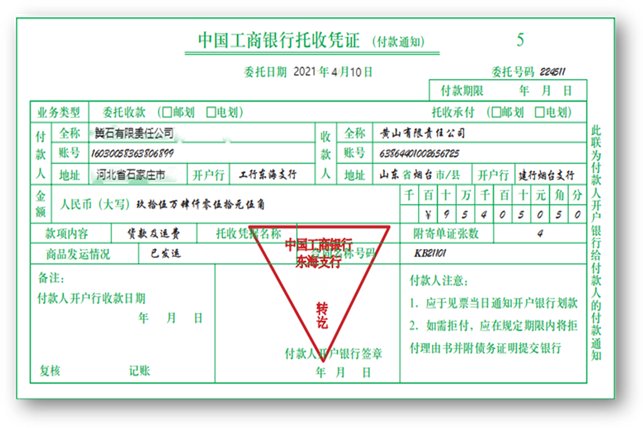

案例1 2021年4月10日,仓库送来收料单,验收黄山有限公司发来的A材料20 000千克,同日,收到黄山有限责任公司增值税专用发票抵扣联、发票联、运输部门货运发票以及委托银行收款凭证(支款通知)。

材料成本=840 000+4 450=844 450(元)

进项税额= 109 200+400.50= 109 600.50(元)

借:原材料—A材料 844 450

应交税费—应交增值税(进项税额) 109 600.50

贷:银行存款 954 050.50

(三)企业存货单到料未到会计核算实务

案例2 2021年4月18日,采购员张一凡采购材料返回,交来长江有限公司开具的增值税发票,内列A材料8 000千克,单价45元,增值税13%,价税合计406 800元。对方垫付运费计4 000 元,增值税率 9%,增值税税额为360元。货款已通过银行转账支付,材料尚未运到。

借:在途物资——长江公司 364 000

应交税费——应交增值税(进项税额) 47 160

贷:银行存款 411 160

案例3 接上例,2021年4月20日上述材料到达验收入库后,仓库交来收料单。

借:原材料 364 000

贷:在途物资——长江公司 364 000

(四) 企业存货料到单未到会计核算实务

案例4 2021年4月22日,采用异地托收承付结算方式采购的5 000千克D材料验收入库。4月25日收到D材料的发票账单,单价40元,增值税13%,价税合计226 000元。对方垫付运费增值税专用发票一张计3 000 元,增值税率9%,增税额为270元。款项已通过银行转账支付。货款已通过银行转账支付。

4月22日将D材料验收入库,不做任何账务处理

4月25日做如下账务处理:

借:原材料——D材料 203 000

应交税费——应交增值税(进项税额) 26 270

贷:银行存款 229 270

二、小企业购买存货提前支付款项的税会处理

案例5 冀石公司向华峰公司采购材料,按合同规定预付款项30 000元,以银行存款支付。

1.预付货款时:

借:预付账款——华峰公司 30 000

贷:银行存款 30 000

2.收到华峰公司的材料和专用发票等单据,材料价款40 000元,增值税为5 200元,材料已验收入库。

借:原材料 40 000

应交税费——应交增值税(进项税额) 5 200

贷:预付账款——华峰公司 45 200

3.用银行存款补付款项时:

借:预付账款——华峰公司 15 200

贷:银行存款 15 200

预付账款不多的企业,也可以将预付的货款记入“应付账款”科目的借方。但期末编制资产负债表时应与应付账款分开列示。(应付账款月末余额表示有预付账款)。

三、小企业采购存货后退回账务处理案例分析

案例6 2021年10月10日 小企业甲退回由云海公司采购的电脑100台。取得负数发票。单价2 600元,金额260 000,税率13%,税额33 800。(当月业务,双方作废。跨月业务,使用红字发票)。

借:原材料 -260 000

应交税费——应交增值税(进项税额) -33 800

贷:银行存款 -293 800

四、小企业选择供应商策略与筹划案例分析

(一)增值税

利用供货单位进行纳税筹划的方法

甲公司为增值税一般纳税人,欲购进一批应税有A、B、C三家公司可以提供同等质量的货物。A公司是增值税一般纳税人,B和C公司为小规模纳税人货物,现在B公司可以有国税代开专用发票,C公司提供普通发票。甲公司对外售价为20 000元。假设没有其他费用支出。

如果三家供货单位的价格一样,甲公司应该选择A公司作为首选对象。A公司是一般纳税人,自身可以开具增值税专用发票,支付的进项税金可以全部抵扣。

如果三家供货单位的价格不等,A公司报价18 000元,B公司报价17 000元,C公司报价16 000元。

如何选择?

分析如下:

从A公司进货,应缴纳的增值税为230.09元

【(20 000-18 000)÷1.13×13%】;

从B公司进货,应缴纳的增值税为1805.73元

【20 000÷1.13×13%-17 000÷1.03×3%】;

从C公司进货,应缴纳的增值税为2300.88元

【20 000÷1.13×13%】

缴纳增值税的同时,还需要缴纳7%的城建税,3%的教育费附加,2%的地方教育费附加,25%的企业所得税,综合税负和税后利益为:

从A公司进货,甲公司应缴纳的城建税、教育费附加、地方教育费附加为27.61元【230.09×(7%+3%+2%)】;

企业所得税为435.58元【(20 000÷1.13-18 000÷1.13-27.61)×25%】;

综合税负为693.28元【230.09+27.61+435.58】;

税后利益为1306.73元【(20 000÷1.13-18000÷1.13-27.61)×(1-25%)】。

从B公司进货,甲公司应缴纳的城建税、教育费附加、地方教育费附加为216.69元【 1805.73 ×(7%+3%+2%)】;

企业所得税为244.4元【(20 000÷1.13-17 000÷1.03-216.69)×25%】;

综合税负为2266.82元【 1805.73 +216.69+244.4】;

税后利益为733.19元【(20 000÷1.13-17 000÷1.03-216.69)×(1-25%)】。

缴纳增值税的同时,还需要缴纳7%的城建税,3%的教育费附加,2%的地方教育费附加,25%的企业所得税,综合税负和税后利益为:

从C公司进货,甲公司应缴纳的城建税、教育费附加、地方教育费附加为276.11元【 2300.88 ×(7%+3%+2%)】;

企业所得税为355.75元【(20 000÷1.13-16 000-276.11)×25%】;

综合税负为2932.74元【 2300.88 + 276.11 +355.75】;

税后利益为1067.25元【(20 000÷1.13-16000-276.11)×(1-25%)】。

| 供货商 | A | B | C |

| 对外售价 | 20 000 | 20 000 | 20 000 |

| 采购价 | 18 000 | 17 000 | 16 000 |

| 增值税 | 230.09 | 1 805.73 | 2 300.88 |

| 附加税 | 27.61 | 216.69 | 276.11 |

| 企业所得税 | 435.58 | 244.4 | 355.75 |

| 税后利益 | 1 306.73 | 733.19 | 1 067.25 |

由上面的分析数据可以看出,尽管A、B、C三家单位的供货价格差别很大,但看税后利益的大小来说,还是A>C>B。很多业务人员如果光看报价,很可能就选择了价格最低的C公司。这个时候,财务人员就一定要把纳税筹划的道理给大家讲明白。如果B和C公司能够把价格降到足够低,低到计算出来的税后利益足够大的时候,就可以作为供货商的考虑对象了。

注意:增值税的纳税筹划在供货商的选择方面,故其原则不是看税负最低,也不是看花钱最少,而是要看那种方案的利润最大。

B报价降低到15 500了!

| 供货商 | A | B | C |

| 对外售价 | 20 000 | 20 000 | 20 000 |

| 采购价 | 18 000 | 15 500 | 16 000 |

| 增值税 | 230.09 | 1 849.42 | 2 300.88 |

| 附加税 | 27.61 | 221.93 | 276.11 |

| 企业所得税 | 435.58 | 607.16 | 355.75 |

| 税后利益 | 1 306.73 | 1 821.49 | 1 067.25 |

C报价降低到15 000了!

| 供货商 | A | B | C |

| 对外售价 | 20 000 | 20 000 | 20 000 |

| 采购价 | 18 000 | 15 500 | 15 000 |

| 增值税 | 230.09 | 1 849.42 | 2 300.88 |

| 附加税 | 27.61 | 221.93 | 276.11 |

| 企业所得税 | 435.58 | 607.16 | 605.75 |

| 税后利益 | 1 306.73 | 1 821.49 | 1 817.26 |

C报价降低到14 500了!

| 供货商 | A | B | C |

| 对外售价 | 20 000 | 20 000 | 20 000 |

| 采购价 | 18 000 | 15 500 | 14 500 |

| 增值税 | 230.09 | 1 849.42 | 2 300.88 |

| 附加税 | 27.61 | 221.93 | 276.11 |

| 企业所得税 | 435.58 | 607.16 | 730.75 |

| 税后利益 | 1 306.73 | 1 825.42 | 2 192.26 |